MENENTUKAN STUDI KELAYAKAN BISNIS

Hai sobat bisnis. kali ini mimin akan menjelaskan tentang Analisa Kelayakan bisnis. Mulai dari definisi, hingga kriteria dan studi kasusnya. Studi kelayakan investasi sangat penting untuk menentukan arus perkembangan dari bisnis agar nantinya dapat menentukan arus pemasukan untuk berkembang lagi.

Definisi Analisa Kelayakan Bisnis

Adalah suatu kegiatan yang mempelajari secara mendalam tentang suatu kegiatan atau usaha yang akan dijalankan, untuk menentukan layak atau tidaknya suatu bisnis dijalankan.tujuan utama dilakukan studi kelaykan bisnis ini tentunya yang akan berdiri bisa berjalan sesuai harapan baik dalam jangka pendek atau panjang.

Tujuan utama dilakukan studi kelaykan bisnis ini tentunya yang akan berdiri bisa berjalan sesuai harapan baik dalam jangka pendek atau panjang serta untuk mengukur seberapa besar potensi usaha tersebut baik dalam situasi mendukung maupun situasi yang tidak mendukung.

Kriteria Investasi

Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu proyek. Untuk mengetahui kriteria tersebut, digunakan analisis finansial. Analisis finansial adalah suatu analisis yang membandingkan antara biaya dan manfaat untuk menentukan apakah suatu proyek akan menguntungkan selama umur proyek.

Dalam mengukur atau menilai investasi terdapat beberapa kriteria yang digunakan, yaitu :

1. Payback Period

Secara umum payback period dapat diartikan sebagai pengembalian modal investasi dalam jangka waktu tertentu. Istilah ini merujuk kepada periode maupun jumlah tahun yang dibutuhkan guna mengembalikan nilai investasi semula. Tidak heran rasanya apabila dalam bahasa Indonesia, istilah ini lebih dikenal dengan sebutan pengembalian modal.

Guna mengitung pengembalian modal investasi suatu perusahaan, Anda perlu menggunakan rumus tertentu. Adapun rumus periode dari pengembalian modal apabila arus kas setiap tahunnya berbeda adalah PP = n + (a-b) / (c-b) x 1 tahun.

PP = pengembalian modal.

n = tahun terakhir saat jumlah besaran arus kas masih belum dapat menutup besaran investasi semula.

a = jumlah besaran investasi semula.

b = besaran total kumulatif dari arus kas pada periode tahun ke – n.

c = besaran total kumulatif dari arus kas pada periode tahun ke – n.

Namun, apabila periode pengembalian modal investasi memiliki arus kas setiap tahun yang sama, maka didapatlah rumus berikut. PP = (jumlah investasi semula / (besaran arus kas) x 1 tahun. Jika berdasarkan rumus tersebut didapatkan periode pengembalian yang lebih cepat maka berarti besaran PP tersebut masuk ke dalam kategori layak.

2. Benefits Cost Ratio (B/C ratio)

B/C Ratio (Benefit Cost Ratio) adalah ukuran perbandingan antara pendapatan dengan Total Biaya produksi (Cost = C). B berarti Benefit, sedangkan C berarti cost. Perhitungan b/c ratio ini dihitung dari tingkat suku bunga.

Dalam batasan besaran nilai B/C digunakan sebagai alat untuk mengetahui apakah suatu usaha menguntungkan atau tidak menguntungkan.

Rumus untuk menghitung b/c ratio adalah :

B/C ratio = Jumlah Pendapatan (B) : Total Biaya Produksi (TC)

Metode ukuran penilaian kelayakan suatu proyek yaitu :

B/C ratio > 1 maka usaha layak untuk dilanjutkan, namun jika B/C ratio < 1 maka usaha tersebut tidak layak atau merugi.

3. Net Presen Value (NPV)

Net Present Value atau sering disingkat dengan NPV adalah selisih antara nilai sekarang dari arus kas yang masuk dengan nilai sekarang dari arus kas yang keluar pada periode waktu tertentu. NPV atau Net Present Value ini mengestimasikan nilai sekarang pada suatu proyek, aset ataupun investasi berdasarkan arus kas masuk yang diharapkan pada masa depan dan arus kas keluar yang disesuaikan dengan suku bunga dan harga pembelian awal. Net Pressent Value menggunakan harga pembelian awal dan nilai waktu uang (time value of money) untuk menghitung nilai suatu aset. Dengan demikian, dapat dikatakan bahwa NPV adalah Nilai Sekarang dari Aset yang dikurangi dengan harga pembelian awal.

Rumus NPV ini cukup rumit karena menambahkan semua arus kas masa depan dari investasi, mendiskon arus kas tersebut dengan tingkat diskonto dan menguranginya dengan Investasi awal. Persamaan dan Rumus Net Present Value (NPV) ini dapat dilihat dibawah ini :

NPV = (C1/1+r) + (C2/(1+r)2) + (C3/(1+r)3) + … + (Ct/(1+r)t) – C0

atau

Dimana :

NPV = Net Present Value (dalam Rupiah)

Ct = Arus Kas per Tahun pada Periode t

C0 = Nilai Investasi awal pada tahun ke 0 (dalam Rupiah)

r = Suku Bunga atau discount Rate (dalam %)

Selain rumus NPV diatas, kita juga dapat menggunakan tabel PVIFA (Present Value Interest Factor for an Annuity) kemudian masukan hasilnya ke persamaan atau rumus NPV dibawah ini :

NPV = (Ct x PVIFA(r)(t)) – C0

4. Internal Rate of Return

RR merupakan suatu nilai petunjuk yang identik dengan seberapa besar suku bunga yang dapat dihasilkan oleh investasi tersebut dibandingkan dengan suku bunga bank yang berlaku umum (suku bunga pasar atau Minimum Attractive Rate of Return/MARR).

Cara menghitung IRR dipakai untuk menentukan sebuah investasi dilaksanakan atau tidak, biasanya digunakan acuan kalau investasi tersebut harus lebih tinggi dari Minimum acceptable rate of return atau Minimum atractive rate of return.

Pada suku bunga IRR akan diperoleh NPV=0, atau biasa disebut dengan IRR mengandung makna suku bunga yang dapat diberikan investasi, yang memberikan NPV = 0. Syarat utamanya adalah apabila IRR> suku bunga MARR.

IRR adalah discount rate yang membuat NPV sama dengan nol, namun tidak berhubungan dengan discount 41 rate yang dihitung berdasarkan data di luar proyek sebagai social opportunity cost of capital (SOCC) yang berlaku umum di masyarakat (bunga deposito).

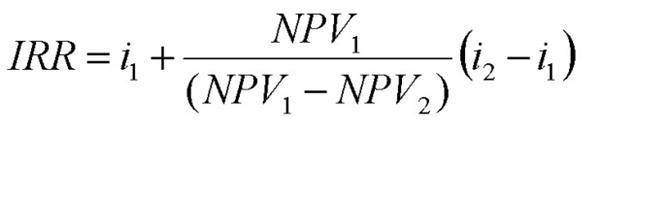

Untuk bisa memperoleh hasil akhir dari IRR kita harus mencari discount rate yang menghasilkan NPV positif, kemudian setelah itu cari discount rate yang menghasilkan NPV negatif. Anda bisa menggunakan rumus IRR dibawah ini :

Keterangan: IRR = Internal Rate of Return

i1 = Tingkat Diskonto yang menghasilkan NPV+

i2 = Tingkat Diskonto yang menghasilkan NPV-

NPV1=Net Present Value bernilai positif

NPV2= Net Present Value bernilai negatif

Contoh Kasus Perhitungan NPV (Net Present Value)

Manjemen Perusahaan AAZZ ingin membeli mesin produksi untuk meningkatkan jumlah produksi produknya. Harga Mesin produksi yang baru tersebut adalah sebesar Rp. 150 juta dengan suku bunga pinjaman sebesar 12% per tahun. Arus Kas yang masuk diestimasikan sekitar Rp. 50 juta per tahun selama 5 tahun. Apakah rencana investasi pembelian mesin produksi ini dapat dilanjutkan?

Penyelesaiannya :

Diketahui :

Ct = Rp. 50 juta

C0 = Rp. 150 juta

r = 12% (0,12)

Jawaban :

NPV = (C1/1+r) + (C2/(1+r)2) + (C3/(1+r)3) + (C3/(1+r)4) + (Ct/(1+r)t) – C0

NPV = ((50/1+0,12) + (50/1+0,12)2 + (50/1+0,12)3 + (50/1+0,12)4 + (50/1+0,12)5) – 150

NPV = (44,64 + 39,86 + 35,59 + 31,78 + 28,37) – 150

NPV = 180,24 – 150

NPV = 30,24

Jadi nilai NPV-nya adalah sebesar Rp. 30,24 juta.

Dari berbagai kriteria investasi yang ada masing-masing memiliki kekurangan dan kelebihannya sehingga sebaiknya pilihlah jenis dan kriteria investasi dengan benar. Sebelum melakukan investasi sebaiknya melakukan riset terlebih dahulu tentang investasi yang ingin dilakukan agar tidak menjadi rugi jika investasi yang dilakukan mengalami masalah.

Comments

Post a Comment